微信

微信

QQ群

QQ群

02865227334

02865227334

导语:易尚时事政治频道更新国内国际时事政治热点,并提供时事政治热点、时政模拟题、时事大事记及时事政治热点汇总等。今天我们关注--时事热点:金融添动力 小微增活力

核心阅读

今年以来,我国稳健的货币政策精准发力,金融机构持续加大对小微企业的支持力度,小微企业融资呈现量增、面扩、价降的局面。逐步优化的小微金融服务,缓解了企业融资难、融资贵,有力支撑了实体经济发展。

小微企业和个体工商户量大面广,是最具活力的企业群体之一,也是扩大就业、改善民生的重要支撑。它们发展得好不好,不仅影响经济高质量发展的成色,也影响着就业和居民收入等目标的实现。今年以来,我国稳健的货币政策精准发力,金融机构持续加大对小微企业的支持力度,助力小微企业和个体工商户茁壮成长。

货币政策精准发力,持续加大金融支持

位于重庆九龙坡区谢家湾的慕茜甜甜烘焙坊,是一家颇受消费者欢迎的甜品店。随着订单量不断上升,店主杨茜遭遇了“幸福的烦恼”。“我们店的‘粉丝’越来越多,急需扩大经营,但这样一来流动资金就太紧张了。”一边是红火的市场,一边是紧张的资金,杨茜有些左右为难。

正在这节骨眼上,建设银行重庆南坪支行送来了及时雨。“客户经理为我推荐了‘个体工商户抵押快贷’,只需提供营业执照、房产证等几项资料,就贷到了128万元,年利率才3.85%,银行还帮助支付了评估费、保险费、抵押登记费等费用。这样方便实惠的金融服务,给了我扩大经营的底气!”杨茜喜出望外。

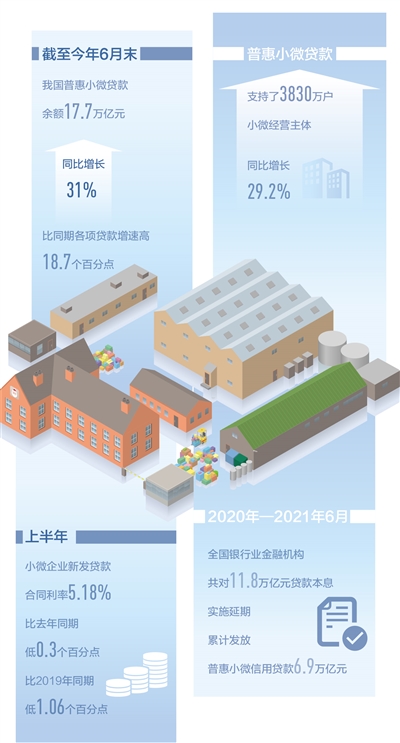

“十四五”开局之年,金融系统持续加大对小微企业、个体工商户等重点领域的金融支持。中国人民银行的数据显示,截至今年6月末,我国普惠小微贷款余额17.7万亿元,同比增长31%,比同期各项贷款增速高18.7个百分点;普惠小微贷款支持了3830万户小微经营主体,同比增长29.2%。

不仅是量增、面扩,更要价降。今年以来,人民银行持续释放贷款市场报价利率(LPR)改革红利,优化存款利率监管,降低银行负债成本,推动实体经济综合融资成本稳中有降。上半年,小微企业新发贷款合同利率5.18%,分别比上年同期和2019年同期低0.3个和1.06个百分点,金融机构持续让利小微企业和个体工商户。

“今年以来稳健的货币政策保持灵活精准、合理适度,人民银行坚持长短结合、标本兼治,持续提升小微企业等市场主体的金融服务水平,小微企业融资呈现量增、面扩、价降的局面。” 中国人民银行金融市场司司长邹澜说。

创新货币政策工具,缓解融资难、融资贵

广东省河源市连平县上坪镇,时下正值万亩鹰嘴蜜桃开园采摘上市时节,果园里一派繁忙景象。

这一片片茂密肥沃的桃林,离不开金融“活水”浇灌。今年以来,在央行直达实体经济的货币政策工具激励下,人民银行河源市中心支行强化金融支持鹰嘴蜜桃种植,仅今年初,就推动银行机构向89户桃农累计发放1140万元信用贷款,有效解决了生产资金不足问题,帮助种植农户喜获丰收。

为切实解决小微企业融资难、融资贵,2020年6月1日,人民银行创设两项直达实体经济货币政策工具——普惠小微企业贷款延期还本付息政策和信用贷款支持计划,运用央行资金激励银行对普惠小微贷款“应延尽延”,大幅增加信用贷款投放。今年3月,人民银行宣布进一步延长两项直达工具实施期限到今年年底,并突出对个体工商户的支持。

数据显示,2020年—2021年6月,全国银行业金融机构共对11.8万亿元贷款本息实施延期,累计发放普惠小微信用贷款6.9万亿元。“新工具显著提高了货币政策的精准性和直达性,有助于进一步缓解小微企业融资难、融资贵等问题。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼表示。

对于很多小微企业和个体工商户来说,从银行借到第一笔钱即“首贷”是一大难点。今年的政府工作报告提出了“引导银行扩大信用贷款、持续增加首贷户”的要求。金融监管部门也明确要求大型银行、股份制银行发挥行业带头作用,下沉服务重心,覆盖小微企业融资供给“空白地带”,努力实现2021年新增小型微型企业“首贷户”数量高于2020年。

“公司成立不到一年,就拿到了第一笔贷款,既不需要提供经营流水,也不需要提供抵押,农行‘首户e贷’真是太方便了!”在江苏南通九润贸易有限公司的仓储间,公司总经理李玲一边兴奋地说着,一边展示农行手机应用的操作界面。

李玲所说的“首户e贷”是中国农业银行为精准服务初创阶段的小微企业创新推出的纯信用贷款产品。农业银行普惠金融事业部副总经理张星介绍,“首户e贷”在全国推广以来,已支持超过3000户“首贷户”小微企业,累计投放贷款1.5亿元。

提升金融服务能力,更好支持实体经济

今年以来,我国经济持续稳定恢复、稳中向好,但经济恢复仍然不稳固、不均衡。特别是部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,仍需宏观政策给予必要支持。

7月15日,央行下调金融机构存款准备金率0.5个百分点,意在优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。此举释放长期资金约1万亿元,降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。

与此同时,金融系统继续采取有针对性的举措,为小微企业和个体工商户提供有力支持。近期,人民银行等四部门推出银行账户服务、人民币结算、电子银行、银行卡刷卡、支付账户服务等5方面12项降低支付手续费措施;人民银行还配合银保监会降低自动取款机跨行取现手续费,全部降费措施实施后预计每年减少手续费支出约240亿元,其中,惠及小微企业、个体工商户超过160亿元。7月5日,人民银行印发《关于深入开展中小微企业金融服务能力提升工程的通知》,进一步提升银行业金融机构中小微企业(含个体工商户)金融服务能力,强化“敢贷、愿贷、能贷、会贷”长效机制建设,推动金融在新发展阶段更好服务实体经济。

“目前,缓解小微企业融资难问题已经步入深水区,应从追求规模和速度转向追求质量和效能,工作重心应在于建立长效机制,优化小微金融服务生态。”董希淼认为,未来,金融系统应从供给和需求两端发力,深度运用金融科技,创新产品和服务,改善政策环境,不断优化小微金融服务生态,推动小微金融服务高质量发展。

邹澜表示,下一步,人民银行将保持政策的连续性、稳定性,深入开展中小微企业金融服务能力提升工程,开展“贷动小生意、服务大民生”金融支持个体工商户发展专项活动,持续做好小微企业等市场主体的金融服务。

想要关注更多信息,请关注官方公众号:

四川公职考试信息欢迎关注四川易尚教育官网,或关注四川人事人才招聘微信号(ysjysc),及时掌握公考资讯!

注:本站稿件未经许可不得转载,转载请保留出处及源文件地址。

-

1364人浏览丨10-24

-

3567人浏览丨08-21

-

3556人浏览丨08-21